NVDA 財報解析:2025最新 NVIDIA 輝達 股價預測與機構觀點

文章摘要

NVIDIA(NVDA)憑藉強勁的AI與GPU業務持續引領科技產業,成為半導體領域的焦點。隨著市場對AI運算與資料中心需求激增,NVIDIA的財報備受關注。

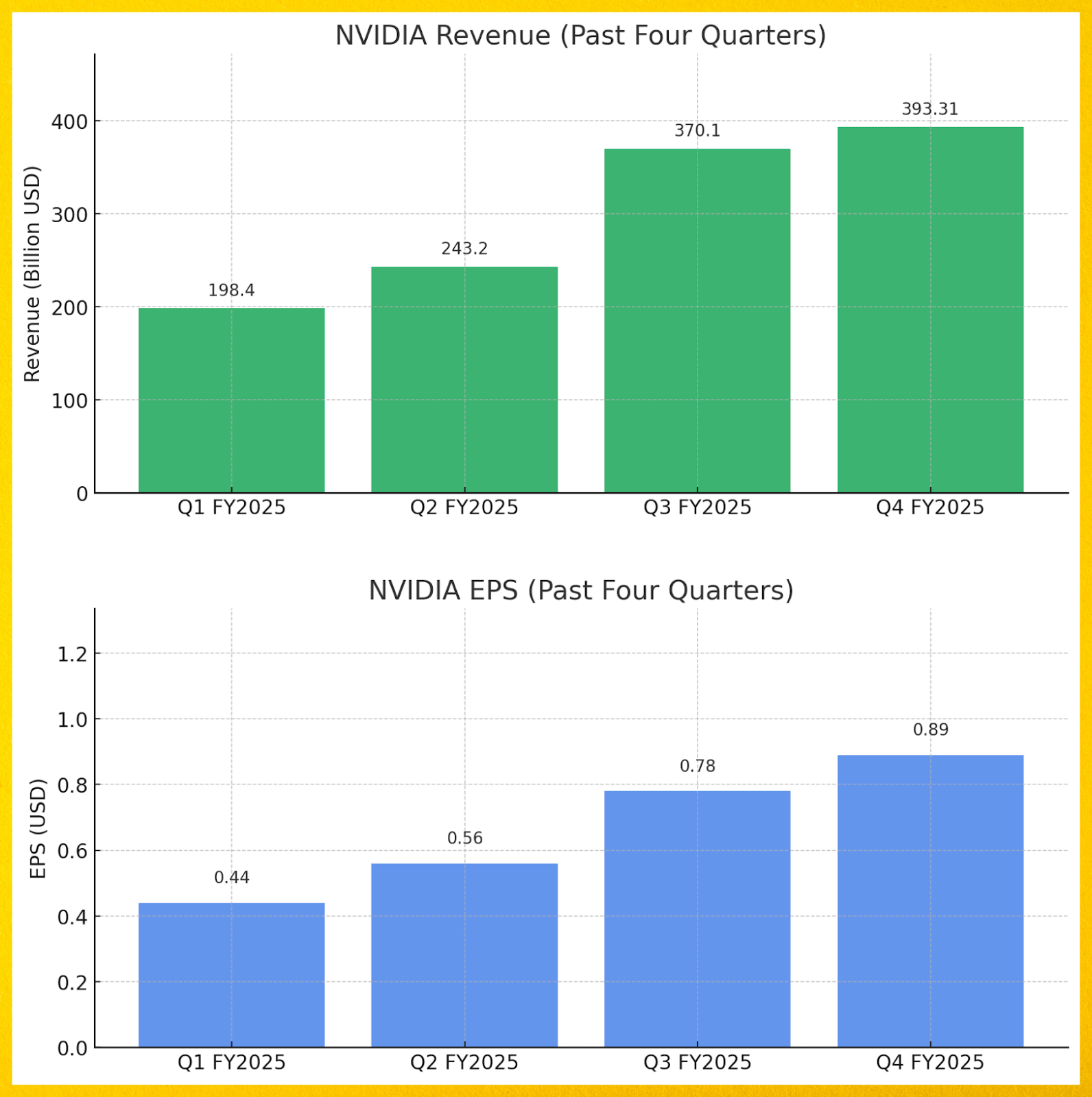

NVIDIA 最新公布財報,在 2025 財年第四季度再創新高,營收達 393.31 億美元,同比增長 78%,淨利潤 146 億美元,EPS 達 0.89 美元,同比增長 82%。數據中心業務成長尤為顯著,收入 356 億美元,增幅 93%。然而,市場對供應鏈挑戰與競爭環境仍存憂慮。

綜合各大機構觀點,NVIDIA 短中期展望依然樂觀,市場共識目標價約在 $170~$190 美元區間,少數激進預期甚至超過 $200。絕大多數分析師給予「買入」或相當於增持的正面評級,顯示華爾街對其未來表現抱持信心。以下是影響預測的關鍵因素與展望。

NVDA 2025 最新財報營收與盈利表現

• 營收: 393.31 億美元(+78% YoY)

• 淨利潤: 146 億美元(+82% YoY)

• EPS(每股收益): 0.89 美元(+82% YoY)

• 數據中心營收: 356 億美元(+93% YoY)

• 全年營收: 1305 億美元(+114% YoY)

NVIDIA 持續受惠於 AI 及高效能計算(HPC)市場的擴張,特別是來自 OpenAI、Google、Meta 等科技巨頭的 AI 訓練與推理需求,推動高端 GPU(如 A100、H100)銷售增長。

市場觀點:

• 路透社 (Reuters) 報導認為,AI 晶片需求是 NVIDIA 業績暴增的主要驅動力。執行長 黃仁勳 在財報會議中表示:「AI 產業正以光速發展,Blackwell 晶片需求已超過預期。」

NVDIA 輝達業務板塊表現

數據中心

• 營收: 356 億美元(+93% YoY)

• 增長動能: AI 模型訓練需求增加,如 GPT-5、Google Gemini 等

• 主要產品: H100 GPU、Grace-Hopper 晶片,未來將轉向 Blackwell 平台

數據中心仍然是 NVIDIA 的核心業務,得益於 AI 及雲端運算產業的擴張。根據 Morningstar 分析師 觀點,NVIDIA 在 AI 晶片市場的主導地位仍穩固,但 AMD、Google TPU、自研 AI 晶片(如 Meta 的 MTIA)構成未來競爭挑戰。

遊戲業務

• 增長有限:RTX 40 系列顯卡需求穩定,但 PC 市場需求疲軟

• 競爭對手:AMD Radeon、Intel Arc

雖然遊戲業務不再是 NVIDIA 主要增長引擎,但 AI 和圖形運算應用的融合仍支撐該領域的穩定發展。

成本結構與毛利率分析

• 毛利率: 53.7%(提升 3% YoY)

• 研發成本: +22%,投入新一代 Blackwell 架構

• 挑戰: 供應鏈風險、台積電 3nm 製程成本上升

NVIDIA 持續增加研發投資,以保持技術領先地位,未來 Blackwell 架構將成為 AI 晶片市場的主力產品。然而,台積電 3nm 製程的高成本可能影響未來毛利率。

NVDA 輝達股價分析:AI 晶片需求推動股價波動

財報影響

截至 2025 年 2 月 27 日,NVIDIA(股票代碼:NVDA)股價為 131.28 美元,當日上漲 3.77%,當日內最高價為 136.38 美元,最低價為 125.64 美元。NVIDIA 公布的 2025 財年第四季度業績 超出市場預期,儘管 毛利率 因新一代 Blackwell 晶片的生產成本上升而從上季度的 74.6% 下降至 73%,但市場對其 AI 晶片的強勁需求仍推動股價上漲。

市場預期與波動

市場對其未來 12 個月的平均目標價為 175 美元,較當前股價有顯著上行空間。多家投資機構對 NVIDIA 持 樂觀態度,例如 Rosenblatt 分析師將目標價定為 220 美元,巴克萊銀行 分析師設定的目標價為 175 美元。

Deepseek 橫空殺出的競爭與風險

近期,中國新創公司 DeepSeek 推出低成本 AI 模型,對 NVIDIA 的市場地位構成挑戰。此外,主要客戶如微軟、亞馬遜和 Alphabet 等的資本支出計劃變動,可能影響 NVIDIA 的訂單量。然而,分析師普遍認為,NVIDIA 在高效能 AI 晶片市場的領導地位短期內難以撼動。

NVDA股價預測與目標價評級

Morningstar 晨星

• 目標價 / 公允價值估計: 約 $130 美元/股

• 投資評級: 持有(中性)。認為當前市場價格已大致反映股票合理價值。

Bloomberg 分析師共識

• 平均目標價: 約 $175 美元(12 個月)

• 評級分佈: 接近 90% 的分析師給予「買入」或相當評級,顯示市場一致預期偏多。

Goldman Sachs 高盛

• 目標價: $165 美元

• 投資評級: 買入

• 分析師評論: 高盛認為隨著AI基礎設施需求不斷上升、供應改善,NVIDIA 將迎來盈利的快速擴張。

Piper Sandler 派珀·桑德勒

• 目標價: $175 美元

• 投資評級: 買入

• 分析師評論: Harsh Kumar 預計 Blackwell GPU 將推動未來數季營收表現。

Evercore ISI 永恆策略投資

• 目標價: $190 美元

• 投資評級: 跑贏大盤

• 分析師評論: Evercore ISI 認為 NVIDIA 的業績動能依然強勁。

NVIDIA 面臨的挑戰與潛在風險

競爭加劇

• Google、Meta、Amazon、Microsoft 開始開發自家 AI 晶片,試圖降低對 NVIDIA 的依賴

• 中國 AI 晶片市場 受到美國出口管制影響,可能減少 NVIDIA 高階 GPU 在中國市場的營收

• DeepSeek AI 研發低成本 AI 晶片,成為潛在威脅

供應鏈風險

• Blackwell 晶片的初期供應短缺,可能影響 NVIDIA 2026 年前的交貨能力

• 台積電 3nm/5nm 製程成本高企,可能壓縮毛利率

投資價值與策略

• 短期(6-12 個月): 建議觀察 Q1 業績指引落地情況,以及 AI 晶片市場競爭格局變化。

• 長期(1-3 年): 若 NVIDIA 能夠持續領先於 AI 基礎設施和高效能計算市場,則具備長期增長潛力,可考慮逢低布局。

市場展望:

NVIDIA 目前在國際投資機構眼中仍是值得長線關注和布局的AI核心資產,其股價表現有望隨著業績成長而水漲船高。

結論:NVIDIA 財報超預期,但仍須考量這三點

NVIDIA 股價 在財報發布後預計將出現 約 10% 的波動。目前市場對其 未來 12 個月的平均目標價為 175 美元,相較於當前股價,仍有 顯著上行空間。然而,市場風險亦不可忽視:中國新創公司 DeepSeek 推出的 低成本 AI 模型,正對 NVIDIA 的市場地位構成威脅。此外,微軟、亞馬遜、Alphabet 等主要客戶的 資本支出計劃變動 可能影響 NVIDIA 的訂單量。儘管如此,分析師普遍認為,NVIDIA 在高效能 AI 晶片市場的領導地位 短期內難以撼動。

NVIDIA 在 生成式 AI 與數據中心 領域持續領先,並以 Blackwell GPU 作為下一波增長動能。然而,競爭壓力、供應鏈風險 與 中美貿易關係 的潛在影響,仍需密切關注。特別是中美科技競爭與供應鏈瓶頸,可能對 NVIDIA 的出貨與成本造成壓力。

整體而言,NVIDIA 股票(NVDA) 被視為 AI 核心資產,長期增長潛力依然被市場看好,但同時也面臨 估值過高 的風險。若 AI 投資熱潮 降溫或 競爭加劇,股價可能出現調整。因此,長期投資者 可考慮 逢低布局,但需做好風險管理;短期投資者 則應密切關注股價波動與市場情緒。

如果你對 NVIDIA 股價估值過高 存有疑慮,但依然看好 AI 市場長期發展,可考慮選擇 NVIDIA 概念股 作為替代投資策略。本站延伸閱讀中提供了相關的 NVIDIA 概念股清單,可供進一步參考與投資評估。

感謝您閱讀本篇文章,股股將會持續解析 NVIDIA 的最新動態,若想要更進一步了解 ,歡迎加入 股股!

本文章僅供參考,不構成任何投資建議。股市有風險,投資需謹慎。在進行任何投資決策前,請務必詳細分析相關資訊並考量自身風險承受能力。如有需要,建議諮詢專業財務顧問。

NVIDIA公布了令人矚目的財報,全球股市達到歷史新高!AI產業鏈成為國際股市主要推力!台股有哪些ETF搭上這波浪潮呢?台、美共16支熱門概念股!

近日NVIDIA 黃仁勳宣布推出遊戲專用客製化人工智慧 AI 模型生成服務。如今AI技術崛起,台灣、美國廠商的供應鏈將有哪些機遇呢?

輝達的gpu全世界市占第一,比較NVDA、Intel、AMD的顯卡、市佔率!nvidia財報速看,股股APP的提供輝達估價給你參考。