降息是什麼?美國降息對股市的影響:哪些降息受惠產業

文章摘要

降息是指央銀降低基準利率的行為。通常是利好股市。降息一碼利率下調 0.25個百分點,也叫「降息 25 個基點」。降息受惠產業:房產、車市、消費性電子....

在經歷了兩年多的升息循環後,美國通膨受到控制,經濟緩步增長,全球市場終於等來美國聯準會的降息,也宣示著全球大部分央行都步入降息的階段,但對投資人來說,常常聽到市場在說降息,但究竟什麼是降息?為什麼要降息?降息對那些產業會有影響呢?今天股編來簡單科普降息的小知識,讓大家可以輕鬆了解全球央行在做什麼

降息是什麼?

降息是指中央銀行(如美國聯準會或其他國家的中央銀行)降低其基準利率的行為。基準利率是銀行之間進行短期借貸的利率,通常也會影響其他市場利率,包括銀行貸款利率、存款利率、抵押貸款利率等。用白話文來說,各國央合的基準利率是一般民眾在各種場域中看到的利率的判斷標準,例如房貸、車貸、信貸等等,都是用央行制定的基準利率為依據去做設定。

降息一碼是多少?

所謂的降息一碼(也叫「降息 25 個基點」)是指央行將利率下調 0.25 個百分點。

例如,若基準利率從 2% 降到 1.75%,即為降息一碼。1 個基點等於 0.01%。

降息與股市的關聯

降息通常被認為是利好股市的消息。這是因為降息會降低企業的融資成本,促進企業擴張和投資,從而提升公司盈利。同時,低利率會促使投資者將資金從低回報的債券市場,或著是銀行存款轉移至股票市場,增加股票需求,推動股價上漲。而當降息帶來資金面的寬鬆時,這樣的效果也會增加消費者的消費能力,從而推動企業的營收和經濟增長,進而使GDP上升。

降息的影響

簡單來說,降息的影響可以分成四個面向討論,由於各國央行在全球影響力不同,這裡我們不一一討論,主要是理論性的去說明降息可能帶來的影響方向。

- 促進消費與投資:降息後,貸款利率降低,消費者和企業借貸成本減少,這會促進購房、購車等消費行為及企業投資活動。

- 推動經濟增長:降息會通過鼓勵消費和投資來拉動經濟,尤其在經濟放緩或衰退時是常用的刺激措施。

- 降低存款收益:存款利率降低,使得銀行存款的回報減少,這會鼓勵資金流入股市或其他高風險資產,驅利效應大致上就是這個意思,資金會尋找有利可圖的地方停泊。

- 貨幣貶值:降息通常會導致本國貨幣走弱,因為低利率使得投資者減少對該國貨幣的需求,這對出口企業是有利的,但可能增加進口成本。

為何要降息?

那相信讀到這邊,許多讀者的想法是「那在什麼情況下央行會需要降息?」其實,央行通常在經濟放緩或面臨衰退風險時會使用降息作為應對措施。降息能降低借貸成本,促進企業投資和消費者支出,從而拉動經濟增長。當通貨膨脹率較低或經濟活動減弱時,降息可刺激需求並避免經濟陷入衰退。

只是反面來說,降息帶來的資金寬鬆會刺激經濟,同時也極有可能使通貨膨脹發生,而當高通膨出現時,央行又會不可避免地從生息的角度去控制通貨膨脹的程度,這也是過去2020疫情年後我們所經歷的事情,降息使得通貨膨脹嚴重,迫使聯準會必須做出回應。

美國降息歷史時間軸

在1980年代後,美國聯準會(Federal Reserve, Fed)進行了多次降息,這些政策通常是為了應對經濟危機、衰退或增長放緩。除了我們熟悉的2020年疫情發生時,其他在1980年(才有現代意義的聯準會與脫離金本位體系)的幾個重要的降息周期:

1. 1980年代初(1981-1982年):

- 背景:1980年代初期,美國經濟陷入了兩次經濟衰退,主要是由於1970年代的石油危機引發的高通脹(「滯脹」)和失業問題。當時的聯準會主席保羅·沃克(Paul Volcker)在1980年末至1981年初的短暫加息後,開始大幅降息以挽救經濟。

- 降息政策:在1981-1982年間,Fed將聯邦基金利率從1981年高峰的接近20%逐步降至1982年的10%左右,隨後進一步降至6%-7%以刺激經濟。

- 結果:降息幫助美國經濟在1982年後逐步復甦,擺脫了高通脹和高失業的困境,並進入了1980年代的長期經濟擴張期。

2. 1990-1991年經濟衰退:

- 背景:1990年美國經濟因多種因素陷入衰退,包括石油價格飆升(受海灣戰爭影響)、消費者信心下降和信貸緊縮等。當時的Fed主席艾倫·格林斯潘(Alan Greenspan)面臨著減少經濟損失的壓力。

- 降息政策:Fed從1990年下半年開始將利率從接近8%逐步降至1992年的約3%,以促進經濟復甦。

- 結果:1990-1991年的經濟衰退雖然短暫,但降息政策幫助了經濟復甦,並帶來了1990年代的「網絡泡沫」時期的經濟繁榮。

3. 2001年科技泡沫破裂和9/11事件:

- 背景:2000年初,隨著互聯網科技股泡沫破裂,美國經濟進入衰退。2001年9月11日的恐怖襲擊事件進一步打擊了經濟信心,促使Fed採取更加積極的寬鬆貨幣政策。

- 降息政策:2001年,Fed在一年內進行了11次降息,將聯邦基金利率從6.5%大幅降至2002年的1.75%。隨後,利率在2003年被進一步下調至1%,創下當時的歷史低點。

- 結果:降息幫助美國經濟從2001年的衰退中復甦,但也被認為是2000年代中期房地產泡沫膨脹的部分原因。

4. 2019年降息(貿易戰和經濟放緩):

- 背景:2018年和2019年,美中貿易戰升級、全球經濟增長放緩,以及美國國內製造業活動減弱,這些因素加劇了市場的不確定性。當時Fed為了預防經濟進一步下滑,決定提前進行「預防性」降息。

- 降息政策:Fed在2019年7月、9月和10月三次降息,共將利率下調了0.75個百分點,將聯邦基金利率從2.5%降至1.75%。

- 結果:這些降息被認為是預防性措施,旨在應對經濟增長放緩和全球不確定性。儘管美國經濟在降息後保持增長,但隨後的2020年新冠疫情大流行進一步促使Fed再次採取更大規模的寬鬆政策。

5. 2010年代量化寬鬆與零利率政策:

- 背景:2008年金融危機後,美國聯準會除了在2008-2009年期間大幅降息外,還採取了長期的零利率政策和多輪量化寬鬆(QE)計劃。這段時期內,Fed將利率維持在接近零的水平,以刺激經濟增長和促進就業。

- 降息政策與結果:這段長達近十年的寬鬆政策幫助美國經濟逐步復甦,並促成了資本市場的長期牛市。然而,低利率政策也被批評為促使資產泡沫的形成,特別是在房地產和股票市場。

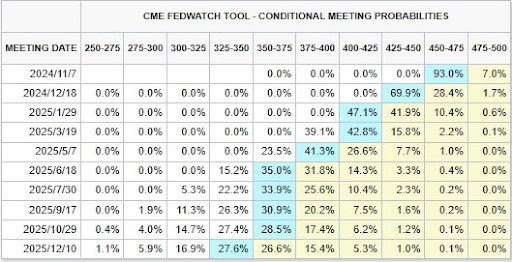

美國降息預期時間表

資料來源:CME 2024/10

如今,在2024年9月,我們看到美國聯準會開啟了第一次降息,上圖我們可以透過CME這個網站得知目前市場對降息時間與碼數的預期,進而去猜測可能的降息路徑,當然除了透過市場預期外,讀者也可以觀察聯準會官員在媒體上訴說的內容,進而去了解聯準會想和市場傳達甚麼訊息(聯準會有責任必須和市場溝通政策,避免不必要的波動)

|

利率會議時間(台灣時間) |

決議結果 |

公布利率值 |

|

2024年2月1日 |

暫緩升息 |

5.5% |

|

2024年3月21日 |

暫緩升息 |

5.5% |

|

2024年5月2日 |

暫緩升息 |

5.5% |

|

2024年6月13日 |

暫緩升息 |

5.5% |

|

2024年8月1日 |

暫緩升息 |

5.5% |

|

2024年9月19日 |

降息兩碼 |

5.0% |

|

2024年11月8日 |

預期降息一碼 |

4.75% |

|

2024年12/19日 |

預期降息一碼 |

4.50% |

最後,上表示今年2024年度,聯準會的利率決策會議時間,讀者可以參考目前的預期和碼數,進而了解聯準會降息的路經與排程。

降息受惠產業有哪些?

首先,美國房地產與房貸利率呈現正相關,當利率開始下降時,通常對美國房地產類股帶來利多,這點也可以反映在房地概念ETF(IYR)或是REITS等不動產投資信託基金創高,投資人若想參與美國降息週期,可以參考這類美股進行觀察。

不過不要很直覺地認為,美國開起降息週期,台灣的房地產就會一起被拉升起來,尤其是台灣的利率環境相較美國來的低上許多,台灣央行不一定會跟進美國的降息節奏,更何況台灣的房地產有自己本身的結構問題存在,央行近期才開始第七波打防政策,對於房地產來講,參考美國降息受惠程度可能遠小於央行打房的影響程度。

-

類房產與紡織股

而若真的要討論降息對台灣哪些房產類股受惠可能,可能美國推動無繩化的法令下,銷美窗簾皆已無繩化的億豐(8464)將可擴大市佔率,或是主要客戶為GAP與美國成衣零售通路商的紡織股后-聚暘(1477)。

-

車巿受利率影響敏感

隨著利率下降,消費者可以以較低的利率申請車貸,這使得購車的整體成本降低,購車需求自然成長。且當利率下行時,經濟前景趨於穩定,消費者對未來收入的預期也變得樂觀,促進了大宗商品如汽車的消費可能。

降息也降低了車廠的舉債成本,讓他們更容易進行資本支出,例如同時開發或生產設施的新產品,這對車廠的長期成長有利。

指標股如東陽(1319)、汽車連接元件胡連(6279)、車用PCB大廠定穎(3715)或是車用鋁合金的華孚(6235)、車用二極體的強茂(2481)

-

高資本資出與消費性電子

高額資本支出概念股和對利率敏感的中小型電子股,由於受未來借貸預期成本下降,將進一步導致企業的負擔並促進更多的投資活動 ,這對企業和消費市場都有正向影響。

伴隨著經濟復甦,企業在景氣回溫的背景下很有可能會加速資本支出,尤其是與科技升級相關的投入,同時在消費性電子領域,產品升級與利率造成的壓力下降,都可能使消費者更有意願消費,促使相關台股供應鏈復甦,例如任天堂明年即將推出的新遊戲機供應鏈感測IC供應商原相(3327)等等。

降息一定有利金融股嗎?3 類別金融股影響

而若說到降息最受矚目的受惠產業,那一定非金融股莫屬,但美國降息對於台股金融企業的影響並不是雨露均霑的狀態,我們可以從三個主要角度來分析,這些金融企業的業務模式不同,因此降息帶來的利好或利空也不同:

純銀行股

代表公司:兆豐金控(2886)、第一金控(2892)、華南金控(2880)、彰銀(2801)、台企銀(2834)

- 利空影響:

- 利差縮小:銀行主要靠存貸款利差賺取利潤,當降息時,貸款利率下降較快,會壓縮銀行的淨利息收入。

- 存款吸引力下降:降息會讓存款產品的吸引力減少,可能讓儲戶將資金轉向其他投資產品。

- 利好影響:

- 貸款需求增加:隨著借款成本降低,企業和消費者的貸款需求可能會上升,這有助於銀行的貸款業務增長。

- 資產價格上升:降息推動債券價格上升,有助於提升銀行的投資組合價值。

交易主導金融業

代表公司:元大金控(2885)、富邦金控(2881)、國泰金控(2882)

- 利好影響:

- 交易量增加:降息推動市場活躍,會提高股市、債市等資本市場的交易量,帶來更多交易收入。

- 債券價格上升:降息通常推高債券價格,讓以債券交易為主的公司受益。

- 融資需求增長:企業和政府的融資成本下降,可能促進更多股票或債券發行,帶來更多承銷和服務收入。

- 利空影響:

- 固定收益產品利潤下降:儘管交易量上升,但利率下降可能壓縮某些固定收益產品的利潤。

- 固定收益產品利潤下降:儘管交易量上升,但利率下降可能壓縮某些固定收益產品的利潤。

壽險主導金融業

代表公司:國泰金控(2882)、富邦金控(2881)、新光金控(2888)

- 利空影響:

- 負利差風險:壽險公司承諾的保單回報率較高,降息後難以找到高收益的投資來支撐,可能導致利差縮小或負利差。

- 利好影響:

- 債券價格上升:降息會推高壽險公司持有的長期債券價格,增加資產負債表的短期表現。

- 保單需求增長:當存款和其他低風險產品的回報下降,儲蓄型保單和年金產品可能變得更有吸引力,促進新保單銷售。

簡單來說,由於降息將使債券價格回升,整體壽險業為主的金融股將會是受惠較深的類別,這裡可以鎖定如國泰金控(2882)、富邦金控(2881)、新光金控(2888)等以壽險為主體的金控公司,未來在獲利面以及淨值回升可望因降息循環啟動而受惠。