ETF實戰|期元大S&P石油 (00642U) 股價、成分股、淨值...能長期持有嗎?

文章摘要

期元大S&P石油 (00642U),屬於期貨型ETF(操作期貨的ETF),也稱為商品型ETF。追蹤的是「標普高盛原油增強超額回報指數」,這是一種「被動型」的指數商品。

我們的食衣住行育樂,都與「油」息息相關,原油市場的變化也是各國所關注的焦點,因為它幾乎影響著所有的產業,然而投資石油似乎聽起來離大眾投資人很遙遠,究竟有沒有輕鬆上手投資石油的辦法?今天股編就來介紹這檔在台股就可以買賣的石油 ETF ,期元大S&P石油 (00642U) ,讓大家輕鬆投資大宗商品,搭上黑金風潮。

期元大S&P石油 (00642U) 介紹

一般來說,要想直接投資石油對於投資人來講比較困難,要想直接購買原油進行投資,不管是在價格與實務操作上都對一般市井投資人來說門檻過高,也是因為這樣,才會有今天要介紹的期元大S&P石油 (00642U)來與大家分享,該 ETF 即是以交易石油期貨為對標商品的「期貨型 ETF 」。

那相信投資人會好奇,既然有原油期貨,為何不直接購買就好?其實原因同上,目前來說各大原油期貨的投入成本很高,不適合一般投資人介入,尤其原油期貨眉角多,稍有不慎都會帶來巨大風險,投資人若真想接觸原油投資,從好入手的原油 ETF開始會相對安全。

|

ETF名稱 |

期元大標普高盛原油ER指數股票型期貨信託基金 |

|---|---|

|

ETF代號 |

00642U |

|

發行價格 |

NT.20 |

|

標普高盛原油增強超額回報指數(S&P GSCI Crude Oil Enhanced Excess Return) |

|

|

基金類型 |

指數股票型 |

|

成分檔數 |

紐約商業交易所(NYMEX)西德州輕原油期貨契約 |

|

風險指數 |

中度波動( 三年平均年化波動度逾10%而未逾30%者 ) |

|

經理費 |

1% |

|

保管費 |

0.15% |

|

配息制度 |

否,收益再投資 |

|

基金資產總淨值 |

NTD $4,166,093,671(新台幣) |

本基金以模擬、追蹤、複製指數之操作方式,以提供扣除各項必要費用後儘可能追蹤標普高盛原油ER指數 (S&P GSCI Crude Oil Enhanced Excess Return Index)之績效表現為操作目標。提供投資人與原油高度連動之投資工具。

00642U 是什麼?

- 00642U ETF 簡稱「期元大 S&P 石油」,英文名「Yuanta S&P GSCI Crude Oil ER Futures ETF」,全名是「元大標普高盛原油 ER 指數股票型期貨信託基金」

- 00642U 追蹤的是「標普高盛原油增強超額回報指數」(S&P GSCI Crude Oil Enhanced Excess Return),這是一種「被動型」的指數商品,而他所追蹤的高盛原油 ER 指數,也是被動型指數,這表示該商品有對應的標的商品,根據該商品波動,才會讓指數產生淨值和價格,而元大 S&P 石油 (00642u) 這支 ETF 追蹤的源頭:「西德州輕原油(WTI)的期貨」。

四點期貨商品特性說明:

- 時間價值:期貨合約具有時間價值,因為它們具有特定到期日。因此,期貨價格可能會包含預期的利率、存儲成本和時間價值的因素,這與現貨價格有所不同。

- 供需因素:期貨市場反映了市場對未來供需的預期。如果市場預期供應增加或需求減少,期貨價格可能會下跌,與現貨價格形成差距。

- 市場情緒和預期:投資者對於原油價格未來走勢的不同預期和市場情緒也會影響價差的產生。期貨和ETF市場中的交易活動和投資者情緒可能會引起價格波動,進而導致價差的出現。

- 市場流動性和交易成本:不同市場之間的流動性和交易成本也可能導致價差。某些市場可能更容易進行交易,具有更高的流動性,因此價格更接近或沒有明顯的價差,而其他市場可能交易較不活躍,價格相對較高或較低。

00642U 配息與費用

- 特別注意00642U並不會配息,主要是將收益再投入

- 費用上總費用約在1.15%,相對其他類型的ETF價格昂貴,但與相同原油商品,不管是國內或是國外其實費用是差不多的,建議投資人在比較商品時還是要先以同類型商品做比較會來的客觀。

00642U成分股

|

期元大標普高盛原油ER指數股票型期貨基金 |

|||

|

商品 |

數量 |

持有比重 |

期貨到期日 |

|

WTI 西德州輕原油期貨 |

1112 |

59.91 % |

202308 |

|

WTI 西德州輕原油期貨 |

742 |

39.98 % |

202309 |

從上表就可以看出, 00642U 成分股幾乎就是完全投資 WTI 西德州輕原油期貨的 ETF,而談到原油,投資人必須了解其特性比想像中更加複雜,以下股編帶大家回顧過去幾個重要時間點對原油產生的影響,結論先講在前頭,原油投資絕非供需法則可以概括解釋,該商品深受世界總體經濟與政治情勢影響。

2000年網路泡沫前

- 原油長時間維持在10-40元波動

- 石油最後的低點17元發生在911事件之後

2001年中國加入WTO

- 中國進入有史以來最繁榮的成長循環。

- 原物料需求激增,包括原油。

- 原油價格開始進入超級循環。

2008年金融海嘯

- 原油供過於求,價格由147元崩跌到32元

2009年中國推出4萬億基建

- 基建刺激原油需求,價格反彈至114元

2012年後歐債風暴

- 中國進入去槓桿期,原油需求回到合理水準

- 美國頁岩油技術發展,增加產量,美逐漸從原油消費國變成原油出口國

- 原油價格由百元崩跌至26元

2016年後 OPEC 國家減產

- 世界各國正好進入經濟復甦期

- 原油需求回到正常水準

- 價格維持在50~65元穩定狀態

2020年新冠肺炎疫情

- 中國需求急凍,隨後歐美也受到疫情影響

- 全球停工和人員隔離導致原油需求更加下降

- 傳統產油國與新興產油國在原油供給面上角力

00642U 歷史股價

00642U 股價長期正價差

資料來源:MoneyDJ

由上圖來看,投資人可以發現 00642U 股價長時間來看都有折溢價的問題,尤其正價差更常出現,這點可以從該商品轉倉的規則去看出蛛絲馬跡。

- 每月倒數第三個交易日進行轉倉價差評估。

- 當期貨正價差小於0.5%時,轉倉至次近月合約,當正價差大於0.5%時,上半年轉倉時,轉倉至當年度12月合約下半年轉倉時,轉倉至次年12月合約。

- 轉倉評估後之次月份之第1~5個交易日,每日轉倉20%,分批轉倉至下一指定持有之成分契約月份。

由於原油期貨背後都有換倉成本存在,不管近期或是遠期在換月都會有換倉損失,原油本身是有倉儲成本的,這導致期貨長期而言必然會有更高的倉儲成本,也就是說遠月期貨通常價格較近月高,進而導致正價差長期存在,也因此 00642U 換倉容易造成淨值損失,長期的績效不會完全和原油價格走勢相同。

00642U 折溢價現象

資料來源:MoneyDJ

而在2020年時,00642U 也曾發生過嚴重的超額溢價,主要的原因起源於疫情造成油價大跌,而且是史無前例的迅速崩跌,這也導致許多投資人認為原油超跌必將反彈回升,進而重壓 00642U,但在該 ETF 額度有所限制下,供不應求的 00642U 飆升出接近 75% 的溢價,也就是上圖所看見的紫線市價與綠線淨值的嚴重偏離,而且是長達幾個月都無法收斂的現象。

而在後續,為解決超額溢價的問題,元大投信與金管會介入該事件,並由元大投信申請 ETF 增額發行,這使得投資人可以用「淨值」向元大投信申購 (00642U) ,等於在這場原油之亂中,用市價買入的投資人,通通被後續申購的投資人當成盤子。

不過話雖如此,如今 00642U 的折溢價現象已經收斂,近年也恢復到中度波動的範圍內,對於想投資石油的投資人來說,不失為考慮的選擇。

00642U 特性:漲跌幅波動大

資料來源:google股市

資料來源:元大投信

從以上兩張圖來說,相信聰明的投資人早已不言而喻,00642U在短短五年內的股價可以有來回超過 30% 的落差,而在淨值表現上也是大起大落,這當然也顯示出原油市場的波動性劇烈,股編在此也簡單整理 00642U的商品特性。

- 對標美股商品沒有漲跌幅限制

- 股價隔日跳空呈現,較沒有連續性

- 相較其他種類 ETF 為高費用率類型

- 反應國際政治、總經的劇烈變化

- 長期保持正價差

- 波動率高

五大影響原油價格因素

在真正開始投資原油前,股編整理以下五點影響原油價格變化的因素,投資人可以透過觀察這些因素的變化,尋找合適的投資時間點。

-

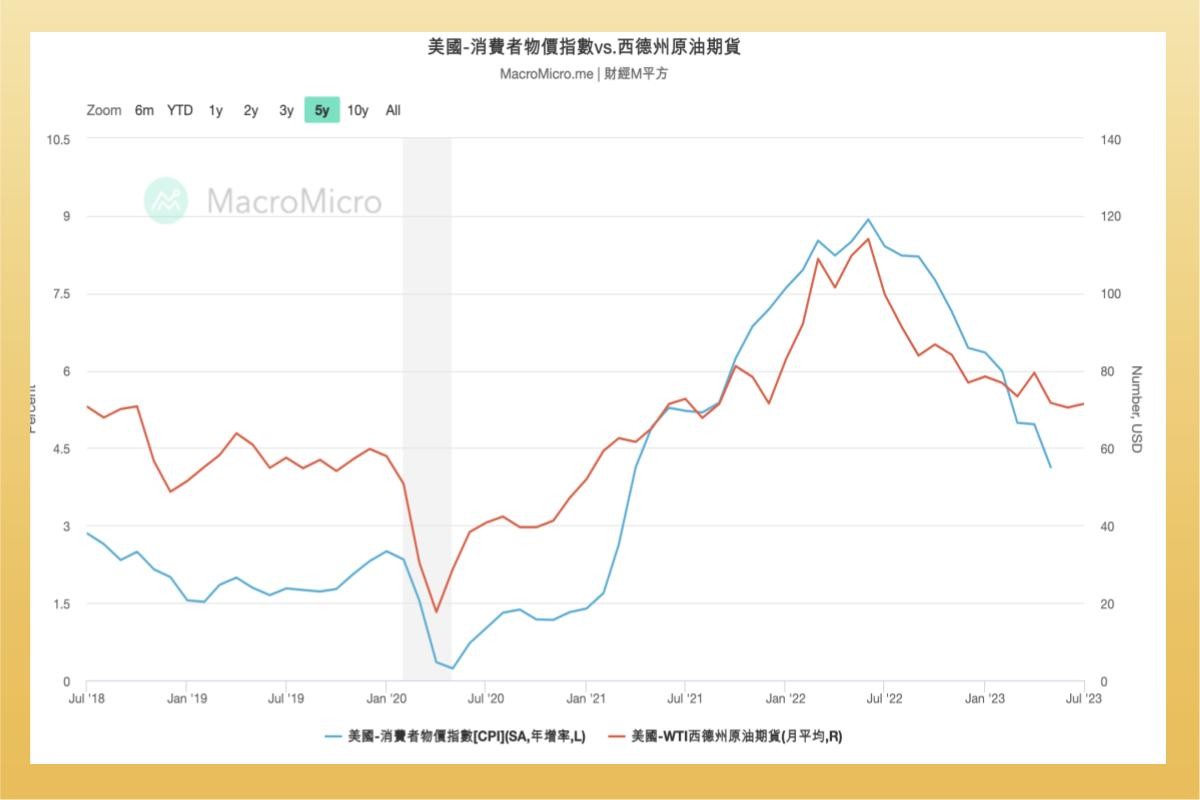

通貨膨脹

資料來源:財經M平方

通貨膨脹對原油價格有直接影響。當通膨上升,貨幣購買力下降,導致資產價值的貶值。作為實物商品,原油在通脹環境下可能成為保值和避險的工具,這可能推動投資者將資金轉移到原油市場,從而推高價格。

-

美元指數

資料來源:財經M平方

西德州原油期貨(WTI)以美元計價,因此美元指數與油價多數時間呈現反向。

而原油定價以美元為主要貨幣,因此美元指數的變動對於原油價格也具有影響力。當美元走強時,其他貨幣相對貶值,這使得以其他貨幣支付的原油價格變得更昂貴,對原油需求產生抑制作用,可能導致原油價格下跌。相反,當美元走弱時,其他貨幣相對升值,以其他貨幣支付的原油價格變得較便宜,可能增加國外買家對原油的需求,推動原油價格上升。

-

戰爭、政策

地緣政治風險和相關的戰爭、政治衝突可能對原油供應產生重大影響,導致價格波動。地區間的衝突可能影響主要的原油生產地區,造成供應中斷或不穩定。此外,政府的能源政策和規範變化也可能對原油價格產生重要影響。

-

供給

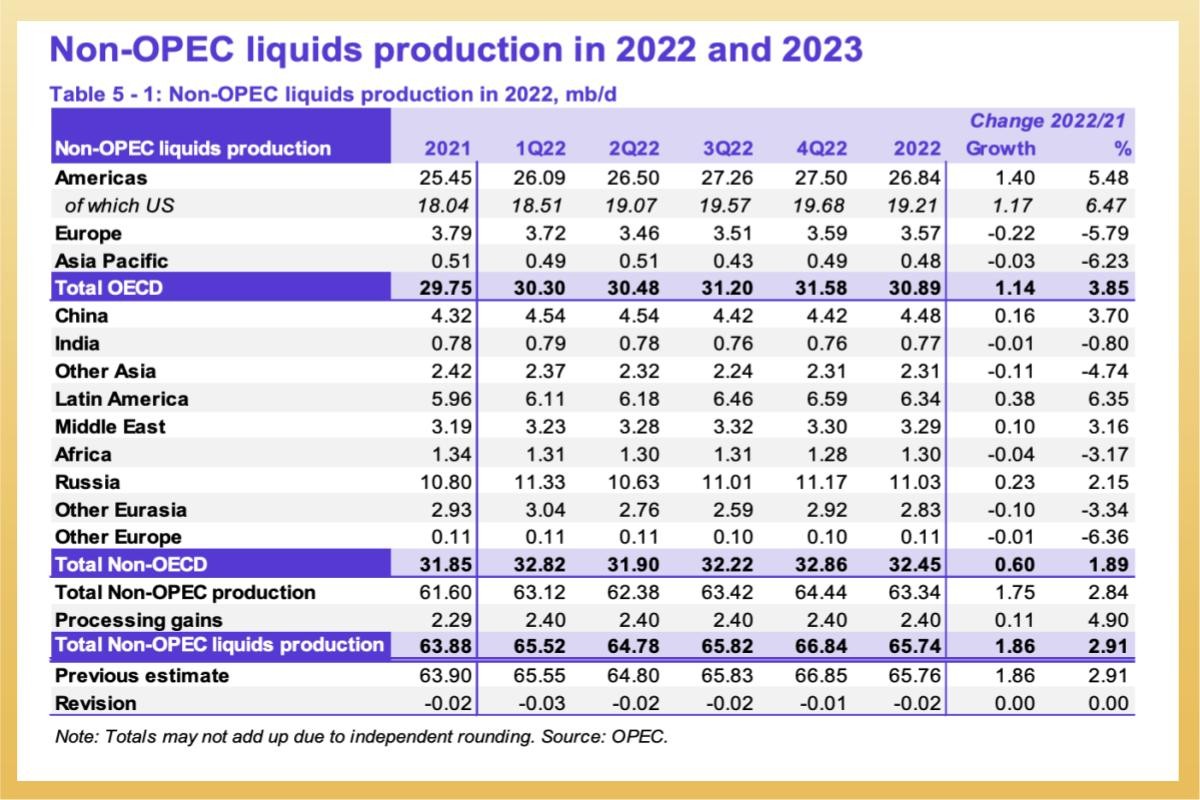

資料來源:OPEC

原油供給:供給是原油價格波動的主要因素之一,上述兩張圖可以明顯看到2022-2023年全球石油生產的狀況,投資人可以初步想像原油在未來世界的供給變化。

當全球原油供應增加或供應過剩時,供需失衡導致價格下跌,而供應增加可能來自生產國增產、新的生產項目上線或原油庫存增加等,相反,供應中斷或減少可能由於地緣政治風險、自然災害、生產限制或供應國家之間的協議等原因,這將導致供需失衡並推高價格。

-

需求

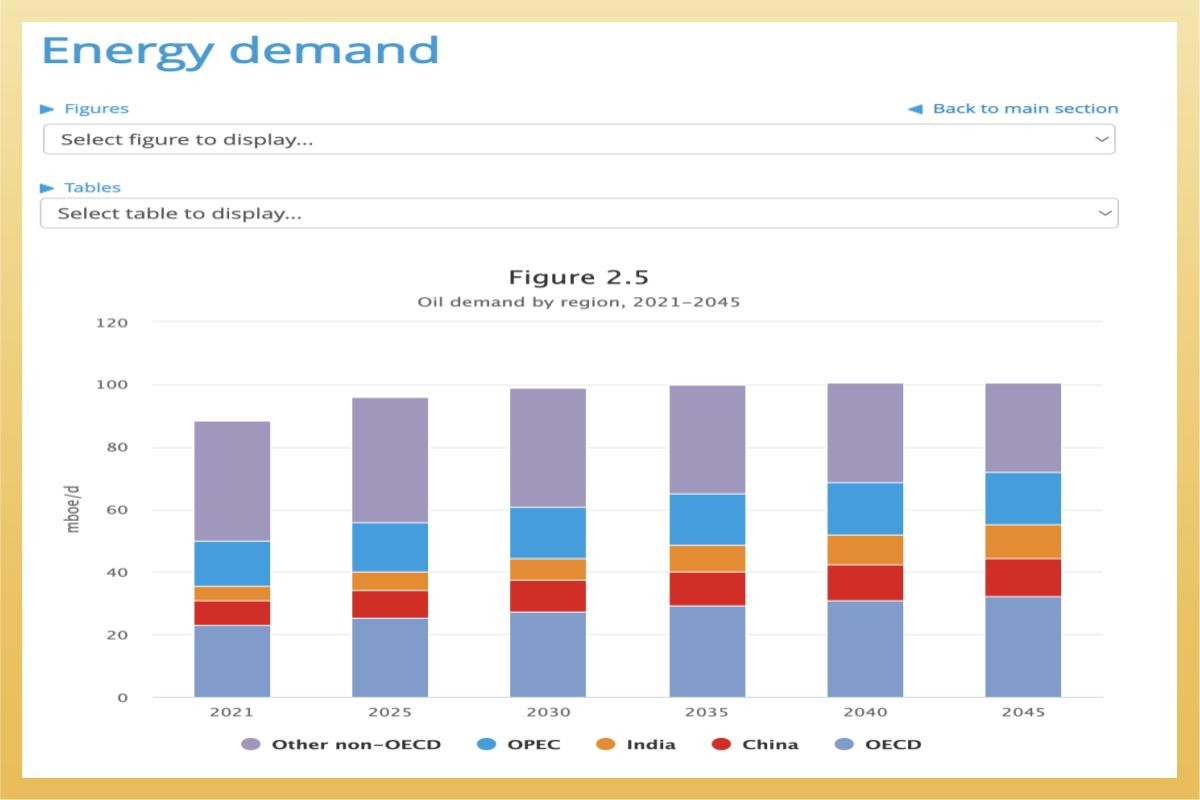

2021-2045年,按區域化分全球石油需求預測 資料來源:OPEC

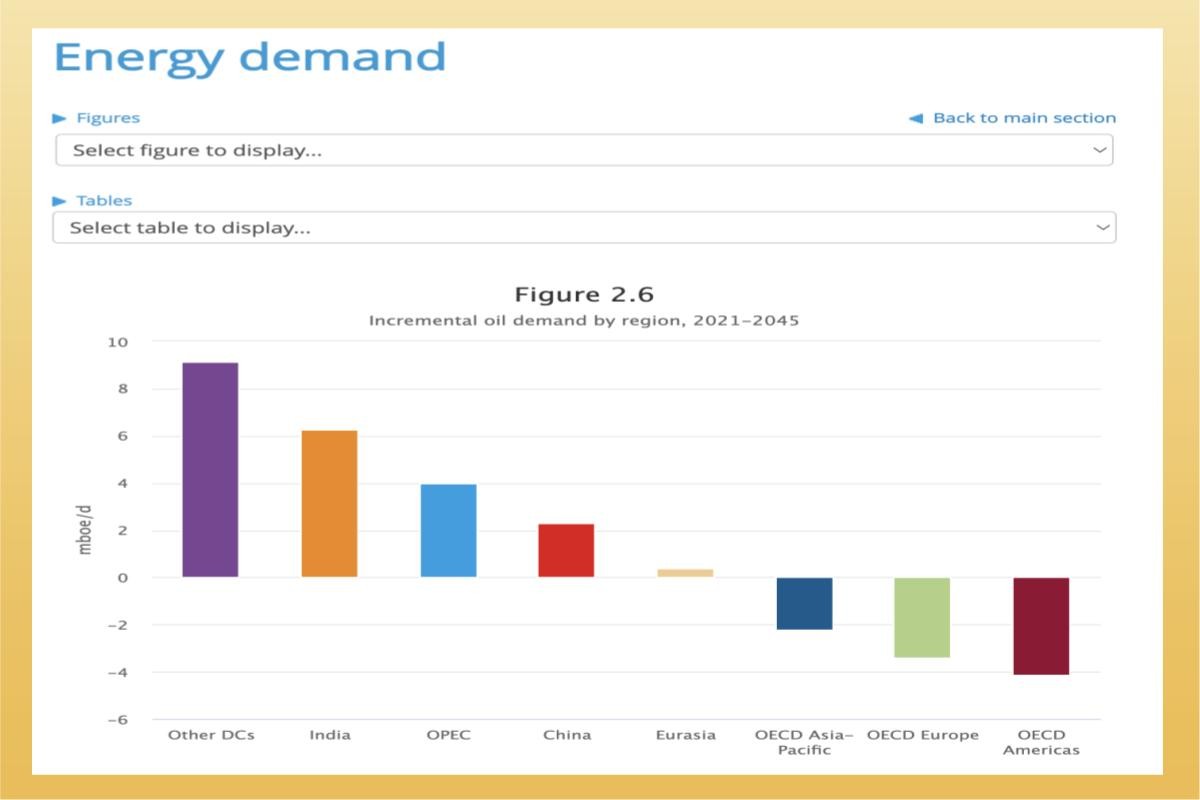

2021-2045年全球石油需求增量預測 資料來源:OPEC

原油需求:需求是影響原油價格的另一重要因素,從上兩張圖其時就可以參考了解全球石油需求仍在逐步上升,只是消費、使用區域正在逐漸變化。

也應證全球經濟活動和工業生產水平是原油需求的主要驅動力,當經濟增長強勁、傳統工業活動活躍時,需求增加,推動價格上升。相反,經濟放緩、工業活動減少將導致需求下降,進而壓低價格。

結論: 00642U 適合長期持有嗎?

美國國稅局(IRS)近期將針對非美國籍投資人課稅,這點也引起台灣投資人注意,類似於直接投資美國境內的原油商品,就會直接被美國政府課稅,壓縮報酬表現,為此若想投資原油,還是建議投資人可以轉向尋找台股本身擁有的原油 ETF ,例如 00642U ,這些 ETF 是採取直接交易商品期貨的方式來追蹤指數,因此不受美國新稅制的影響。

但股編結論還是要說,原油市場波動非常劇烈,尤其變化與國際局勢、總體經濟有關,這已經不是商品是期貨還是現貨的風險問題,而是原油本身在世界的地位就是高風險的存在,若真要長期持有,實務上來說並不容易,反而比較適合掌握短中期趨勢,用波段操作賺取價差,投資人千萬要停看聽,謹慎操作。