領股利要扣稅嗎?股利所得稅怎麼算?「合併課稅 vs 分離課稅」怎麼選?-股票入門

文章摘要

存股族每年收到股利固然開心,不要忘了股利收入也是要扣稅的!只要選對方式申報,還有機會享有退稅的小確幸,本篇帶你試算「合併課稅 vs 分離課稅」哪一種最適合你!

5 月報稅季又要到了,存股族每年收到股利固然開心,但不要忘了股利收入也是要扣稅的,不過投資人也不用太擔心,只要選對方式申報,還有機會享有退稅的小確幸,本篇將會詳細介紹股利所得稅的計算方式,以及手把手帶你試算「合併課稅 vs 分離課稅」哪一種最適合你!

領股利要扣稅嗎?

答案是「要喔!」

如果是固定領息的存股族,在每年領完股利後,股利所得將會被納入隔年的個人綜合所得來課稅。自 107 年起,財政部取消「兩稅合一」制度,股利所得課稅改採「 合併課稅 」或「 分離課稅 」二擇一制度,納稅義務人可以選擇較有利的方式申報,除了能抵減稅額還有機會可以退稅。

股利所得稅怎麼算?

股利所得稅計算方式分為 2 種:「全部所得合併計稅」和「單一稅率(28%)分開計稅」。

方法一:合併課稅

股利所得併入綜合所得總額課稅,並按股利金額 8.5% 計算可抵減稅額,每一申報戶以 8 萬元為限。若以 8 萬元除以 8.5% 可算出,當全年股利所得超過 94 萬,才會達到抵減上限。

合併課稅計算公式:

【(年度薪資所得+年度股利所得)-(免稅額與扣除額)】* 所得稅率 -(股利可抵減稅額)

方法二:分離課稅

股利所得以 28% 稅率分開計算應納稅額,再由納稅義務人合併報繳。

分離課稅計算公式:

【(年度薪資所得)-(免稅額與扣除額)】* 所得稅率+年度股利所得 * 28%

「合併課稅 vs 分離課稅」怎麼選較划算?

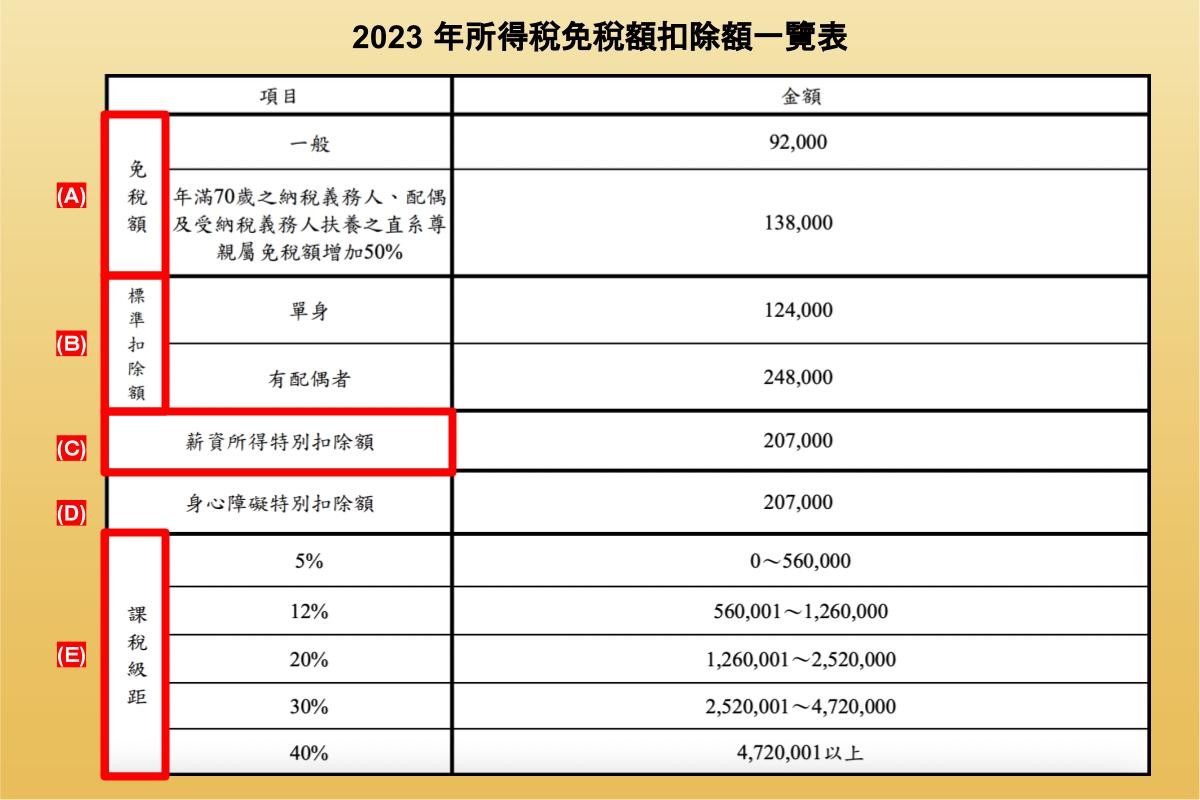

那麼你到底該採用合併課稅還是分離課稅呢?由於每個人、每個家戶的所得級距不同,適合的報稅方式也不同,就讓我們一起來試算看看吧!以下也提供今年的所得稅免稅額一覽表做參考,不過要特別留意,每年這些數值都會有所變動,因此還是要以財政部最新的公告為主喔。

2023 所得稅新制:免稅額、扣除額、課稅級距一覽表

*免稅額與扣除額:包含 A、B、C、D(依自身情況扣除)

*所得稅率:E(依自身情況選擇適用課稅級距)

合併課稅 vs 分離課稅 試算比較

- 假設 A 先生未滿 70 歲且單身,年度薪資所得 50 萬元、年度股利所得為 10 萬元。

|

股利所得稅方式 |

合併課稅 |

分離課稅 |

|

計算公式 |

【(年度薪資所得+年度股利所得)-(免稅額與扣除額)】* 所得稅率 -(股利可抵減稅額) |

【(年度薪資所得)-(免稅額與扣除額)】* 所得稅率+年度股利所得 * 28% |

|

所得總額 |

年度薪資所得 + 年度股利所得 = 60萬 |

年度薪資所得 = 50萬 |

|

未滿70歲免稅額(A) |

92,000 |

92,000 |

|

單身標準扣除額(B) |

124,000 |

124,000 |

|

薪資所得特別扣除額(C) |

207,000 |

207,000 |

|

所得淨額 |

(60萬-92,000-124,000-207,000) = 177,000 |

(50萬-92,000-124,000-207,000) = 77,000 |

|

應納稅額(對照級距表 E) |

177,000 * 5% = 8850 |

77,000 * 5% = 3850 |

|

股利合併計稅可抵減稅額(股利所得×8.5%,上限8萬元) |

10萬 * 8.5% = 8500 |

X |

|

股利所得分開計稅應納稅額(股利所得×28%) |

X |

10萬 * 28% = 28000 |

|

實際應納稅額 |

(8850 - 8500)= 350 |

(3850 + 28000)= 31850 |

經過計算後,可以得知 A 先生選擇「合併課稅」比較划算,另外股利所得 8.5% 的抵減稅額有上限 8 萬元,所以當股利在 94 萬元以下都可以省下 8.5% 的稅。

- 假設 B 先生未滿 70 歲且單身,年度薪資所得 700 萬元、年度股利所得為 200 萬元。

|

股利所得稅方式 |

合併課稅 |

分離課稅 |

|

計算公式 |

【(年度薪資所得+年度股利所得)-(免稅額與扣除額)】* 所得稅率 -(股利可抵減稅額) |

【(年度薪資所得)-(免稅額與扣除額)】* 所得稅率+年度股利所得 * 28% |

|

所得總額 |

年度薪資所得 + 年度股利所得 = 900萬 |

年度薪資所得 = 700萬 |

|

未滿70歲免稅額(A) |

92,000 |

92,000 |

|

單身標準扣除額(B) |

124,000 |

124,000 |

|

薪資所得特別扣除額(C) |

207,000 |

207,000 |

|

所得淨額 |

(900萬-92,000-124,000-207,000) = 8,577,000 |

(700萬-92,000-124,000-207,000) = 6,577,000 |

|

應納稅額(對照級距表 E) |

8,577,000 * 40% = 3,430,800 |

6,577,000 * 40% = 2,630,800 |

|

股利合併計稅可抵減稅額(股利所得×8.5%,上限8萬元) |

200萬 * 8.5% = 170,000 (上限8萬元,以80,000計算) |

X |

|

股利所得分開計稅應納稅額(股利所得×28%) |

X |

200萬 * 28% = 560,000 |

|

實際應納稅額 |

(3,430,800 - 80,000)= 3,350,800 |

(2,630,800 + 560,000)= 3,190,800 |

經過計算後,可以得知 B 先生選擇「分離課稅」比較划算,因此對於高稅率(30%、40% 以上)的族群來說,分離課稅還是比合併課稅省比較多。

結語

綜合以上的試算結果,如果你是股利所得低於 94 萬的小資族,選擇「合併課稅」會比較有利﹔如果是高所得族群的話,選擇「分離課稅」會較划算,但建議投資人還是要依個人實際狀況試算看看,才會知道自己到底適合哪一種。

最後提醒大家,今年所得稅報稅時間為 5 月 1 日 ~ 5 月 31 日,記得要在報稅期間內完成申報,並且善用股利幫你節稅唷!

除權就是分配「股票股利」、「除息則是分配「現金股利」。除權息日賣出還領得到股利嗎?本篇將帶你了解「股票除權息」的重要觀念!

投資美股時,只要沒有美國籍的人都需要繳交「30%股息稅」!除了股息稅,會依照你的所得額度決定是否繳交「海外收入所得稅」。30%股息稅該怎麼計算?除了股息稅還需要繳納哪些美股投資稅務呢?

美股配息怎麼配?配多少?什麼!美股竟然有30%股息稅?這麼高的稅率我還要選擇美股嗎?本文不只告訴妳股息怎麼領還要手把手教你方法!